청년들을 위한 두 가지 금융 상품, 무엇이 더 적합할까요?

안녕하세요, 여러분. 오늘은 청년들의 자산 형성을 돕는 두 가지 대표적인 금융 상품인 청년저축계좌와 청년도약계좌에 대해 알아보겠습니다. 각 상품의 특징과 장단점을 비교하여 여러분께 가장 적합한 선택을 도와드리겠습니다. 금융 상품 선택은 개인의 상황과 목표에 따라 달라지므로, 이 글이 여러분의 결정에 도움이 되길 바랍니다.

| 청년저축계좌 | 저소득층 청년을 위한 자산 형성 지원 계좌 |

| 청년도약계좌 | 중·고소득 청년을 위한 목돈 마련 지원 계좌 |

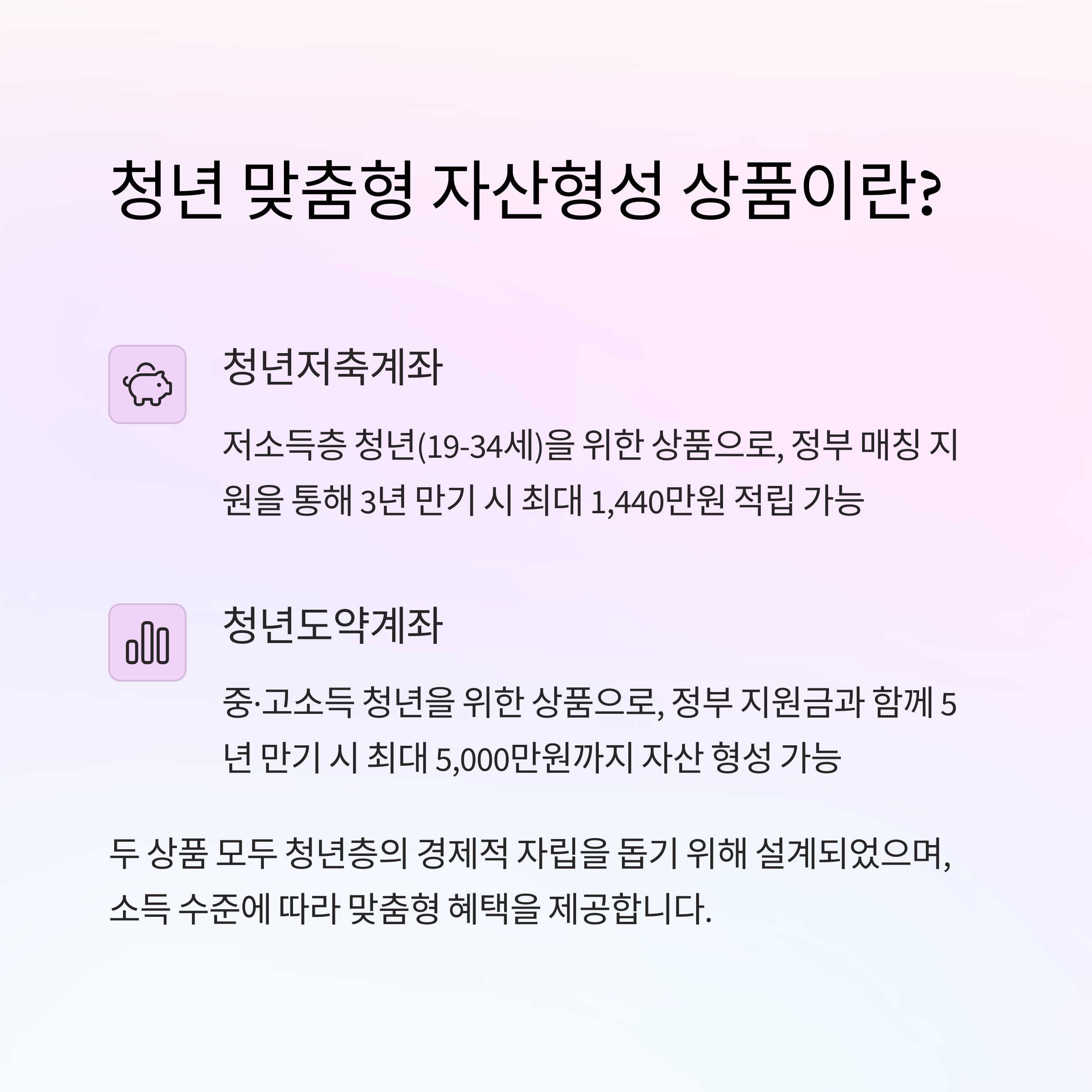

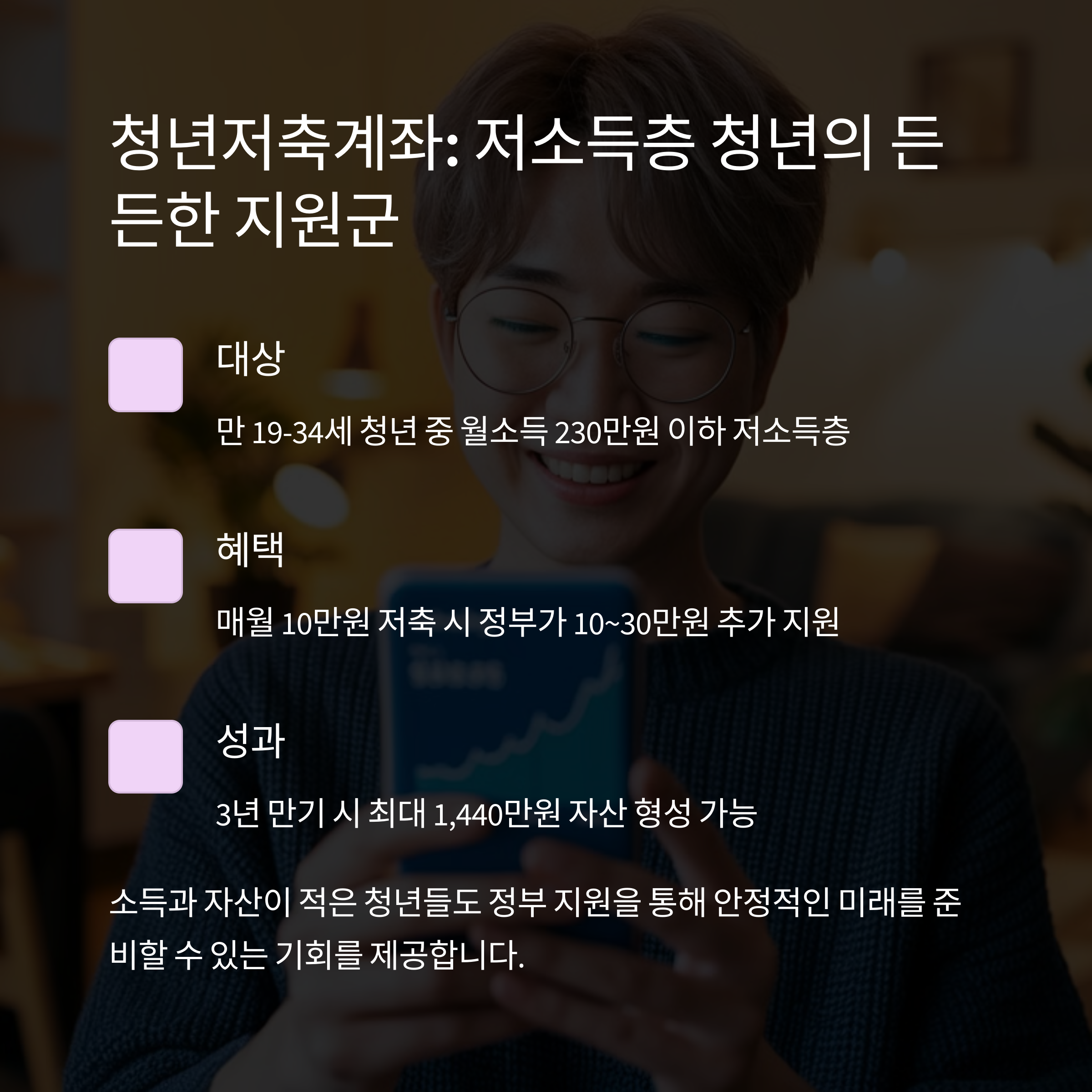

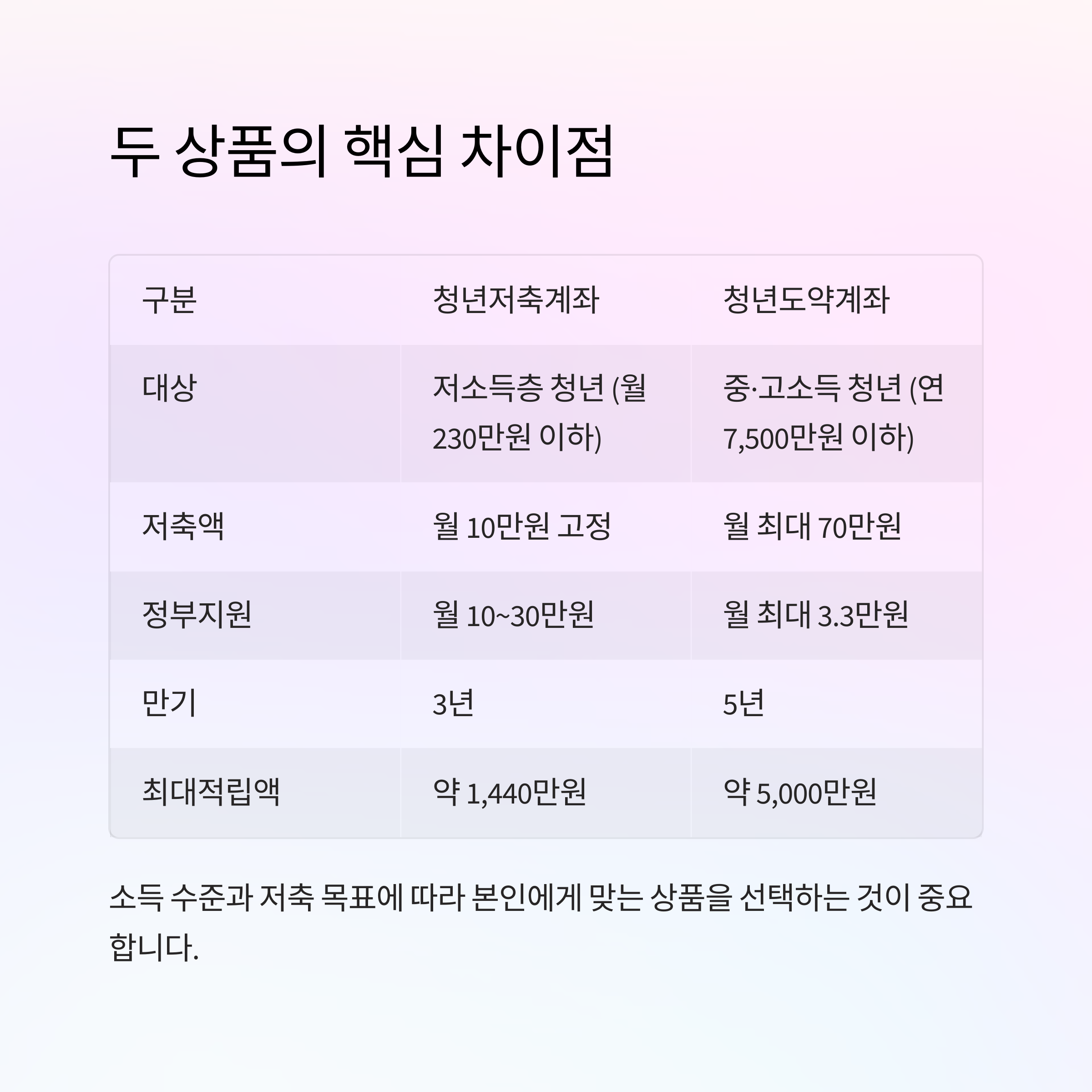

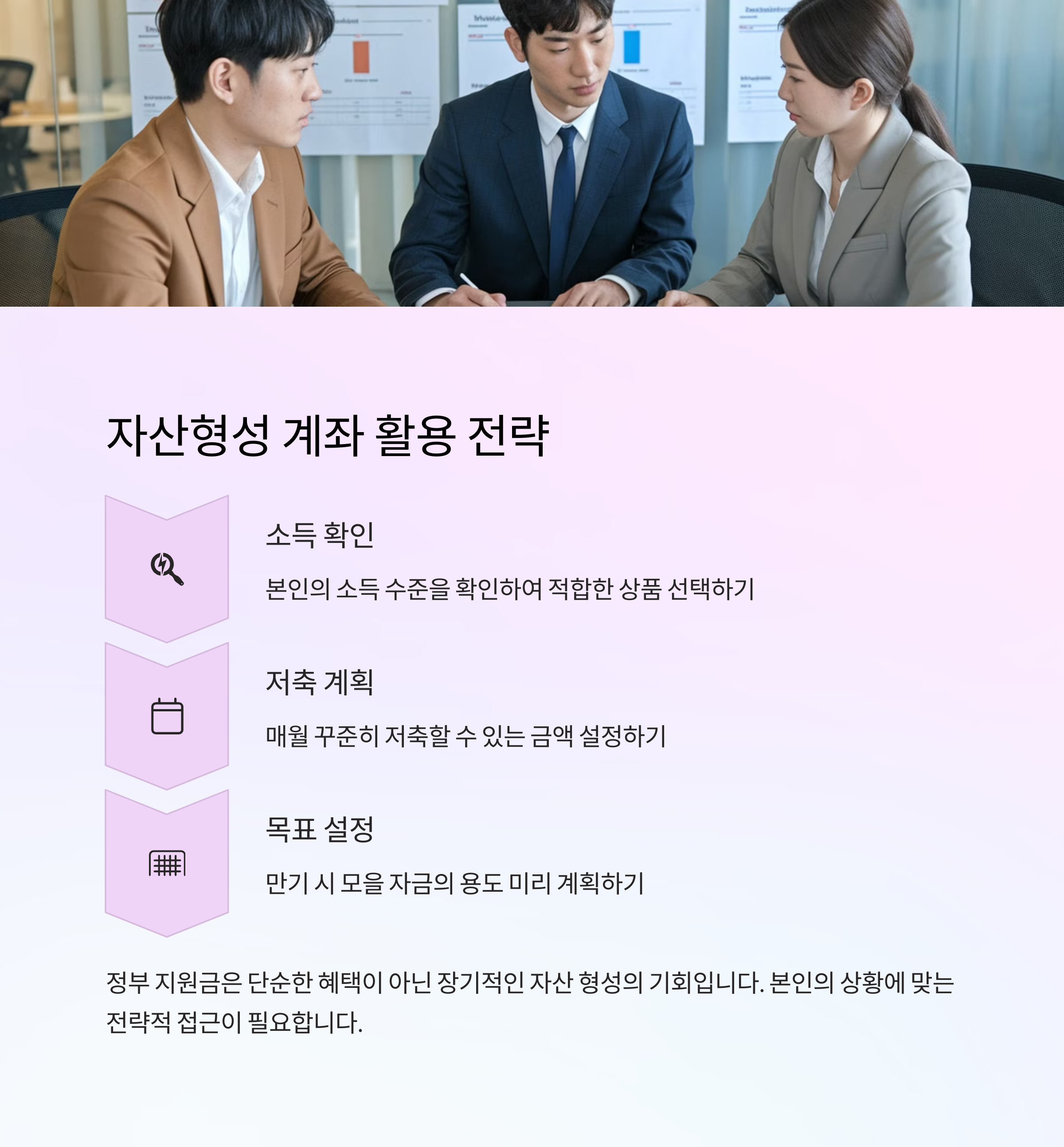

청년저축계좌는 일하는 저소득층 청년이 자산을 형성하도록 지원하는 제도입니다. 가입 대상은 만 19세부터 34세까지의 청년으로, 근로·사업소득이 월 50만 원 초과 230만 원 이하인 경우 신청할 수 있습니다. 특히, 기초생활수급자나 차상위계층은 만 15세부터 39세까지도 가입이 가능합니다. 가입자는 매월 10만 원을 저축하면 정부가 추가로 10만 원 또는 30만 원을 지원하여, 3년 후 최대 1,440만 원의 목돈을 마련할 수 있습니다. 이를 통해 저소득 청년들의 경제적 자립을 돕는 것이 목표입니다. 자세한 내용은 [열고닫기](https://opcl.kr/policy-details/zDZbGI8BX7SBhtxa7-Ck/)에서 확인할 수 있습니다.

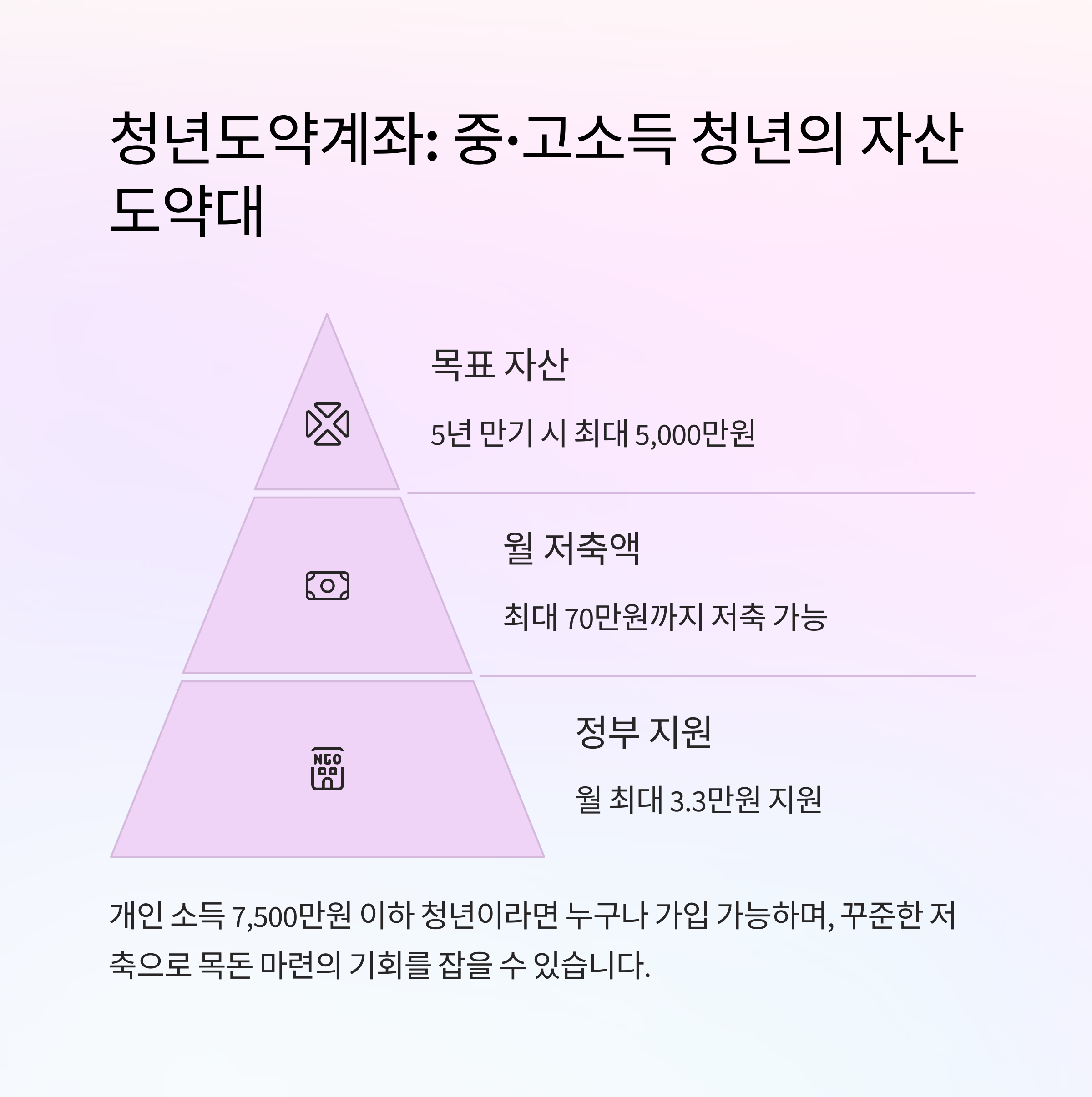

청년도약계좌는 만 19세부터 34세 이하의 청년이 매월 최대 70만 원을 저축하면 정부가 소득에 따라 월 최대 3만 3천 원의 기여금을 지원하는 상품입니다. 5년간 저축을 유지하면 만기 시 최대 5천만 원의 목돈을 마련할 수 있습니다. 가입 조건은 개인 소득이 총 급여 7,500만 원 이하이고, 가구 소득이 중위소득의 250% 이하인 경우에 해당됩니다. 이 계좌는 중·고소득 청년들의 자산 형성을 돕기 위한 것으로, 자세한 내용은 [서민금융진흥원](https://ylaccount.kinfa.or.kr/main)에서 확인할 수 있습니다.

'리뷰' 카테고리의 다른 글

| 농업직불금 신청 완벽 가이드: 서류 준비부터 신청 방법까지 (9) | 2025.04.11 |

|---|---|

| 아기 물티슈 독보적 1위, 베베숲 시그니처 위드 블루 (18) | 2025.04.08 |

| 3.3 수수료내고 아직도 이용? 국세청 원클릭으로 무료로 찾자 (2) | 2025.04.06 |

| 챗GPT 지피티 지브리 이미지 변환 생성 방법(유행하는 카톡 프사 아직몰라?) (8) | 2025.04.05 |

| 이마트 트레이더스 편육, 먹어보니 어떨까? (2) | 2025.04.02 |